ワーキングホリデーでオーストラリアに行く皆さん!

どの保険に入ればいいか決められず、困っていませんか。

保険の種類もたくさんあって、どれが一番いいのかわかりにくいですよね。

結局どれが一番コスパいいの?

そこで本記事では、オーストラリアのワーホリ経験者の筆者が、各社を比較した結果、いちばんコストパフォーマンスが良いと思った保険を紹介します。

- ワーホリのための保険をまだ決めていない

- 保険料はなるべく安く抑えたい

- 安くてもカバーが厚い保険が知りたい

本記事を読むことで、ワーキングホリデーでオーストラリアに行く人にとって、もっともコスパの良い保険の入り方を知ることができます。

どの海外旅行保険にするか迷っている人は、ぜひ参考にしてみてください。

目次

結論:クレカとBupa

結論から言うと、最初の3ヶ月はクレジットカード付帯の保険を使い、それ以降はBupaに切り替えるのがおすすめです。

ほとんどのクレジットカードには、渡航後90日間の海外旅行保険がついているので、最初の3ヶ月はそれを利用します。

ただし、カード会社によって保険のカバー内容や補償額も変わってくるので、必ず確認しましょう。

カードの付帯保険は、自動付帯と利用付帯(空港に行くまでの交通手段の利用料金をカード払いするなど、直前に利用しないと付帯されない)とがあります。渡航前に必ず条件をチェックしておきましょう。

カード付帯保険の期間が終わったら、Bupaの医療保険に加入します(週・月単位でも加入可能)。

Bupaはオーストラリアの保険会社で、日本の大手保険会社と比べると格安。

オンラインで申請できるので、渡航直前でも、渡航してからでも加入することができます。

Bupaのメリット

業界最安

日本の大手保険会社(損保ジャパン・三井住友海上・AIG損保など)の場合、1年で平均20万円以上かかります。

保証内容が手厚いとはいえ、不要な補償内容にお金を払っていては、お金を捨てるのと一緒です。

対してBupaの場合、月額$53(約¥5,000)で、年間6万円ほどしかかかりません。

月々払える

Bupaでは、保険料が月単位・さらには週単位で支払えるオプションがあります。

なので

- カード付帯保険が切れてから加入する

- 一時帰国・海外旅行する時だけ未加入にする

- 別の州に引っ越すタイミングに合わせて切り替える

ということもできます。

※オーストラリアの保険は、州別で内容・料金が変わるので、引越しの際に切り替えが必要になります。

コスパ最強

安いってことは、その分補償が薄いんじゃない?

もちろん、日本の大手保険会社のものと比べると、補償範囲は狭まります。

しかしこれは、「最低限必要な内容」だけ選んでいるから、安くすることができるんです。

多くの海外保旅行保険は、医療保険のほかに、盗難・物損・クリニック・救急搬送・死亡など、さまざまな補償もついています。

上乗せが多い分、保険料も高くなるんですね。

一方、Bupaは(オプションを追加しない限り)医療補償のみ。

でも海外だと、盗難被害も不安だなぁ…

「海外だから不安」と言って、つい補償内容が厚いものを選んでしまう人が多いですが、オーストラリアは治安が悪い国ではありません。

日本と同様に、盗難や事故などにあわないよう、少しだけ気をつけていれば大丈夫。

万一のケガのための医療保険さえ入っておき、盗難や歯科などについては予防策をとっておくことで、事故を未然に防ぐことができます(詳細後述)。

Bupaの加入方法

プラン選択

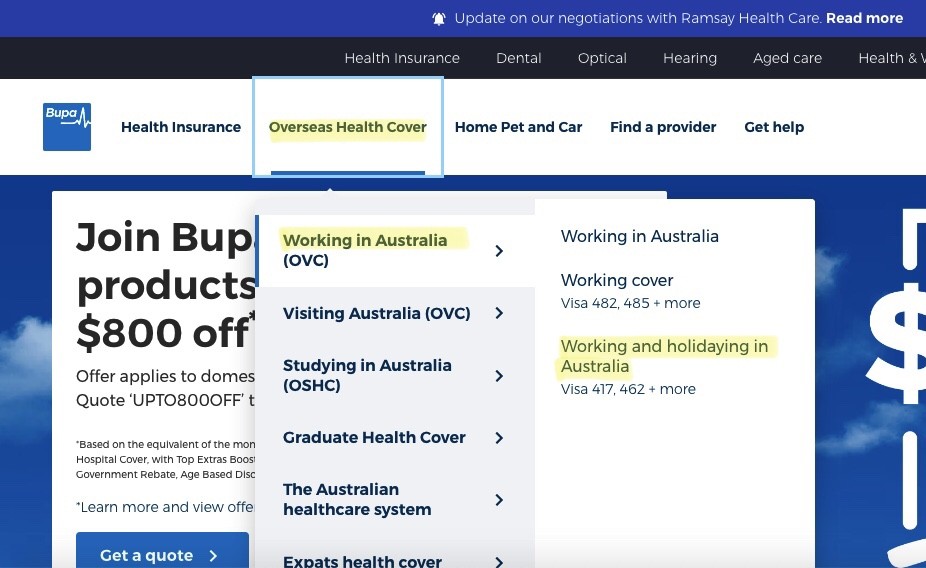

まず、Bupaのウェブサイトにアクセス。

トップページ上部から、以下のように選択していきます(写真の黄色マーカー箇所)。

- Overseas Health Cover

- Working in Australia (OVC)

- Working and Holidaying in Australia (Visa 417, 462)

最後のリンクをクリックすると、下記のページに移動します。

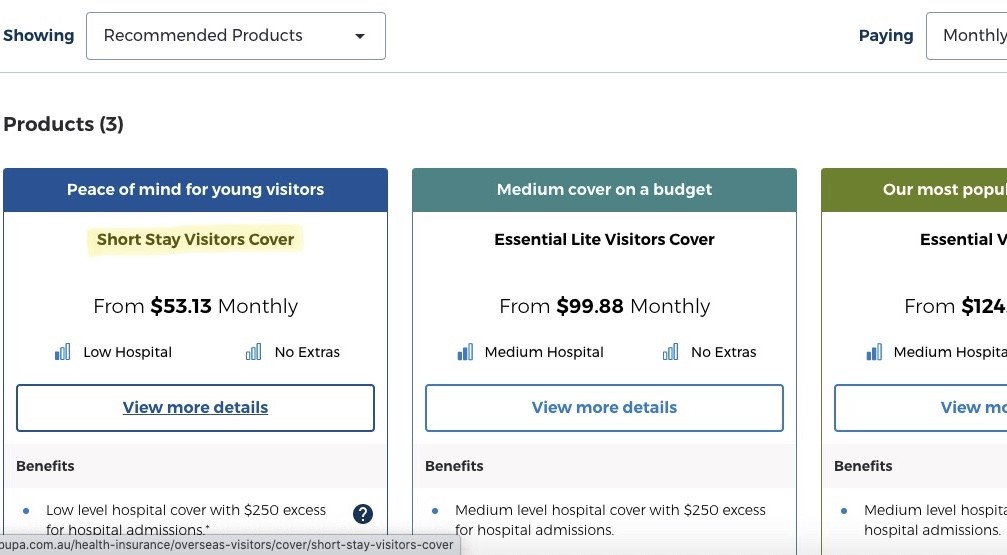

カバー内容によって保険料は異なりますが、こだわりがなければ一番左の<Short Stay Visitors Cover>選びましょう。

“View More Details”をクリックすると、以下の画面に移ります。

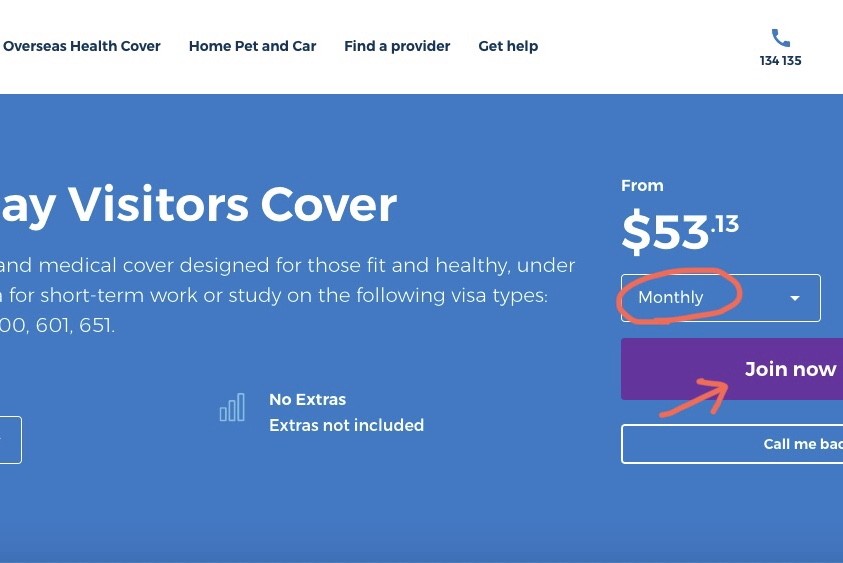

支払い周期(1週間・1ヶ月・四半期など)を選択し、”Join Now”をクリック。

個人情報の入力画面が出てくるので、以下の内容を入力します。

- 在留資格(Overseas Visitor)

- 被保険者タイプ(Singles)

- 生年月日

- 住む州の名前

- 国籍

- ビザクラス(ワーホリは “Holiday Working 417″)

個人情報入力

次に、個人情報入力画面に移ります。

- 保険加入日

- 氏名・生年月日

- 連絡先

- 加入中の保険情報

- ビザ有効期限

“Are you switching from another health cover?”という項目がありますが、他の保険商品からの切り替えでない限り<No>で問題ありません。

住所は任意なので、まだ住所が決まっていない場合は空欄で大丈夫です。

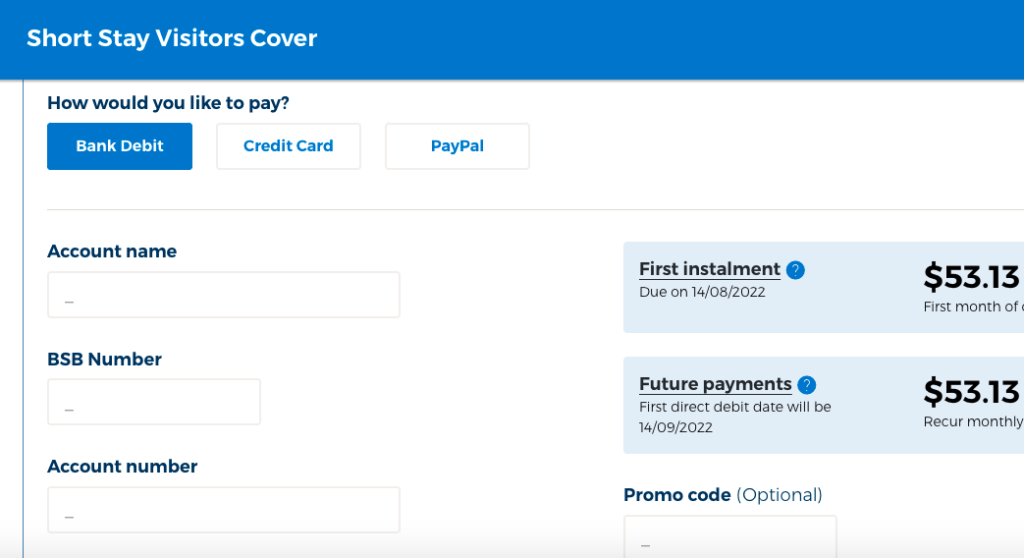

支払い

最後に支払い画面になります。

オーストラリアに渡航してから加入する場合は、現地の銀行口座情報を記入(BSBナンバーと口座番号)。

オーストラリアの銀行口座をまだ開設していない場合は、クレジットカードまたはPayPalを選択しましょう。

支払いが完了するとメールが送られてくるので、内容を確認し、保存しておきましょう。

よくある質問

歯科・眼科オプション

でも歯医者は行きそうだから、追加で購入した方がいいかな

歯科治療の保険をオプション購入する人は多いですが、わたしは基本的に買いません。

- 虫歯は未然に防げるから

- 手術をする可能性がほぼないから

- 高額治療の場合、帰国すればいいから

このような理由からです。

出国前に歯医者に行って、検診・歯石取りをしてもらい、普段からしっかりと歯磨きをしていれば、そう簡単に虫歯にはなりません。

デンタルフロスは1つ¥200ほどで購入できますから、保険料と自己負担額に比べれば格安ですよね。

また、もし高額治療が必要になった場合も、帰国して治療をうけた方が安く済む場合がほとんどです。

わたしの友人も、ワーホリ中に歯医者に行く必要があった時、帰国して治療費をおさえていました。

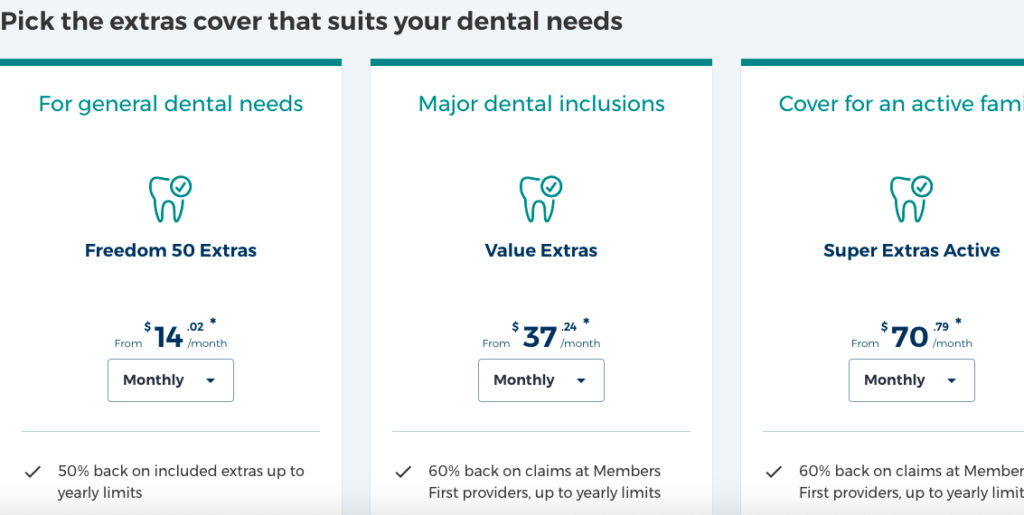

でも、虫歯になりやすい人や、定期的に歯医者に通うという人もいますよね。

その場合は、Bupaで歯科治療補償を別で購入しましょう。

予防・基礎治療であれば、月14ドルから加入できます(写真左のプラン)。

自己負担額が50%になるので、歯医者に行く可能性が高い方のみの加入しましょう。

携行品

盗難補償は?海外だと不安…

「海外=盗難にあいやすい」と思われるかもしれませんが、最低限の対策さえしておけば、そう簡単に盗難被害にあうことはありません。

- 貴重品を置き去りにしない

- 金品はなるべく持ち歩かない

- 相部屋(シェアハウス・ホステル)は特に気を付ける

わたしは5年以上も旅(中東・中南米・アフリカ含む)をしていますが、スリや強盗にあったことはほとんどありません。

オーストラリアのような、治安が比較的良い国なら、「日本よりちょっとだけ気を付ける」くらいで大丈夫です。

たとえクレジットカードの盗難・悪用があったとしても、カード会社に報告すれば、ちゃんと被害額を返金してもらえるので心配入りません。

また多くの場合、悪用される前にセキュリティシステムが作動してくれるので、心配いりません。

スリランカでカードのスキミング被害にあった時は、カード会社が自動で利用制限をかけてくれていました。

「おっちょこちょいで物をすぐに無くしてしまう」という方を除き、携行品補償は購入しなくてよいでしょう。

クレームの仕方

保険料が安いって言っても、英語で請求するなんて無理!

と、半泣きの方も多いと思いますが、安心してください。

めちゃくちゃ簡単です。

簡潔にいうと、治療内容を入力して、レシートの写真添付して終了です。

- Bupaにログインする

- メニューから”Make a claim”を選択

- サービス内容を選択(外来であれば”Medical Doctor”)

- 医師のプロバイダーナンバー(後述)を記入

- 名前・診療日を記入

- レシートの写真をアップロード

- 返金先の口座番号を記入

- 完了メールを確認し、返金を待つ

このようにとても簡単なので、「病院行くことになったらどうしよう」と怯えなくても大丈夫です!

ちなみに医師は、それぞれ「プロバイダーナンバー (Provider Number)」という番号を持っており、ほとんどの場合レシートに記載されています。

クレームの際に必要なので、病院に行くことになったときは、レシートをなくさないように注意しましょう。

専門用語

保険・医療に関する専門用語を、いくつか紹介します。

- Claim – 保険金請求

- Deductive – 免責金額

- Retained Limit – 自己負担額

- Benefits – 給付金

- Voluntary Insurance – 任意保険

- Policy Holder – 被保険者

- GP (Gerenal Practitioner) – かかりつけ医

- Consultation – 診察

- Inpatient/Outpatient – 入院患者/外来患者

- Excess – 超過料金(例:「250 excess」であれば、$250を越えた分から保険金がおりる。)

ポイントと注意点

最後に、保険加入にあたってのポイントと注意点です。

窓口では全額負担

当たり前ですが、日本のように保険証を持っているわけではないので、クレーム前はいったん全額自己負担になります。

貯金がほぼゼロに近い状態でワーホリに行く人もいますが、このような「緊急事態の出費」のことも考えておかなければいけません。

なので、緊急で必要になったお金はどうするか、家族にあらかじめ相談しておきましょう。

日本人医師をさがす

保険金のクレームはそれほど難しくなくても、現地の病院に行くとなると、英語のやりとりは不安ですよね。

オーストラリアの都市部であれば、日本人の医師がたくさんいらっしゃいます。

なので、万が一のときに備え、最寄りの日本人医師がいる病院を、現地に着いたら検索してみましょう。

緊急事態ではパニックになって、冷静に英語でやりとりするのは難しいもの。

事前に日本語で対応してくれる病院を知っておけば、もしもの時も安心です。

ファームは早めに

ワーホリ中で一番ケガをする危険性があるのは、ファームでしょう。

特に給料が良い仕事(トラクター・重機を使うなど)は、事故にあう可能性がかなり高まります。

重機を扱わなくても、農薬や収穫用のナイフなどで、ケガや炎症などを起こす人も少なくありません。

そういった意味でも、カバーの厚い日本のカード付帯保険に加入している(最初3ヶ月)うちに、ファームでの勤務をある程度終わらせておくことをオススメします。

本当に必要なものを選ぶ

ほとんどの人が保険に入る理由は、「なんとなく安心だから」だと思います。

広告や体験談などをみて気持ちが揺さぶられ、「やっぱり補償が手厚くないと不安」になってしまうんですね。

でも先述したように、実際は医療保険さえ入っておけば心配ありません。

- 歯科・盗難・物損 → 未然に防げる

- 死亡保険 → 扶養者(配偶者や子ども)がいない人は不要

- 高額医療費 → 帰国して国保に入ればほとんどカバーされる(高額治療=ほぼ帰国確定と考えた場合)

何事も知らないと不安になってしまいますが、保険について学んでおけば、不安な気持ちもなくなります。

冷静になって、「本当に必要な保険はなにか」を考えて加入するようにしましょう。

まとめ

特に英語が話せないうちは、お金がかかってでも日本のサービスを利用するしかない、と思っている人も多いと思います。

でも今回紹介したように、内容をしっかり知っていれば、英語に自信がなくても現地のサービスをオトクに利用することができます。

日本のエージェントに頼らず、自力で手続きをするのも、英語力&経験値アップの近道です。

最初は難しそうと思っても、勇気をだして挑戦してみると、意外と「わたしにもできたーっ!」となるもの。

初めての海外生活、楽しくかつ安全に過ごせるように、スマートな保険選びをしましょう。

あなたのワーホリ生活がより充実したものになりますよう、心から応援しています!

コメント